香港新聞網10月4日電 (記者 王少喆)剛剛過去的8-9月間,中國內地對房地產限購政策進行了新一波調整,主要在幾個一線城市放寬限購政策。有觀點認為,調整原因在於房地產低迷對消費信心的拖累。這波調整的背景和目標是什麼?各界寄予厚望的新能源、機器人等“新質生產力”何時能夠補上房地產帶來的缺口?香港中通社、香港新聞網就此書面採訪了財經、國際評論員魯寧,採訪全文如下:

1、近來的新一波房地產調控政策調整,其背景是什麼?

答:新一波放寬房地產調控政策,時間集中在8-9兩個月,聚焦點在北京、上海、深圳等一線城市,政策舉措主要體現在進一步放寬限購政策的若干環節,其中,上海還適當增加了試點多年的房產持有稅的“減免彈性”……

這是一次針對性較強的微觀調控,是一線城市應對房地產市場新情況的急就章,事前并沒有明確納入年度調控計劃之內,之所以臨時起意有兩個大的市場背景:

一是今年二季度起,房地產市場又開始調頭下行,大中小城市新建房和存量房銷售皆出現了持續性量價雙跌,從7月份起,下滑勢頭開始呈加速態勢,保價、保量、保投資再次成為全行業緊迫任務;

二是此前掉價、掉量、掉投資主要出現在二至四線城市,當北京、上海、深圳也出現同樣的狀況時,中央急而地方更急。至於二至四線城市,“三掉”現象形成久矣,很難再掀起大的浪花來。

2、迄今為止的房地產調控,其短期和長期目標是什麼?目前完成情況如何?

答:宏觀層面講,房地產調控分短期目標和長期目標。從短期目標計, 防止房價斷崖式下跌和房地產金融崩盤,系兩大最核心的既定目標。至於長期目標,包括中央政府在內,目前繼續呈“走一步看一步”態勢。若非要對長期目標作個文字表述,那就是最終實現“房子是用來住的,不是用來炒的”之美好願景。到那時,房地產將回歸為國民經濟的一個正常產業部門,而不再背負國民經濟“發燒部門”的罵名。

從2017年算起,此輪房地產調控已持續了七年餘,到2021年底時,“排雷穩價”兩大最核心的短期調控目標已初步達成。筆者所說的“穩價”不是指房價不能跌,而是不能在短期內出現斷崖式下跌。2023年開始著手消化存量房、續建“保供房”,設置“白名單”,前者欲解決存量房淤積,後者涉及社會穩定和“政府良知”。通過幾年努力,這兩件難事各有所進展,但遠比“排雷穩價”更具挑戰性。何時可將這兩件事都做成?“保供房”到明年底大體可以收尾,至於消化存量房,再有一個“五年規劃”未必能完全做到位。

3、圍繞著調控的具體做法,是否存在不同路徑的討論?

答:房地產市場究竟怎樣調控才能解決問題?中央、地方、地產界、自由派經濟學者的意見截然有別。地方、地產界與自由派學者形成有一個鬆散的、看似并不成型的“三方利益共同體”,中央則與不擁有話語權的絕大多數按揭買房家庭“緊緊站到了一起”。從陣容陣勢看,中央的調控立場與政策常常不被理解乃至質疑。二者最大的政策分歧在於在調控的操作套路:是“棄價保量”還是“棄量保價”?

“三方利益共同體”主張主要集中於三條:一是直接和間接放棄對房價行政干預;二是取消一切購房限制;三是地方當局放開建房土地供給。如此可帶來三個變化:開發商有了現金流,地方恢復土地財政活力,鋼鐵、建材、家電,裝修、傢具等上下游數十個關聯行業“一活百活”……但前提是大批按揭購房家庭的房產價值大幅縮水。

中央政府在連續七年的調控期間,縱然受到多個波次的來自“三方利益共同體”的質疑甚至“擾動”,但始終實行并不斷加固和完善著“棄量保價”的四大原則:其一、收緊土地供給決不搞“大水漫灌”;其二、嚴防地方賤賣土地;其三、掌控調控節奏和調控力度,全力確保房價不發生短期暴跌以及確保不發生規模性按揭違約,從而避免地產金融之崩盤;其四、調控過程房價下跌雖不可避免,但全社會不接受暴跌,卻可以接受房價“溫水煮青蛙”式下行,如是,最大程度地照顧到廣大按揭購房家庭的感受,從而避免社會因失穩而動蕩。

4、這兩種路徑,各有什麼效果?後續的房地產調控,將如何繼續進行?

答:短期觀察,“棄價保量”效果很可能立竿見影,而“棄量保價”不但受煎熬周期較長,市場小幅震蕩亦相伴整個過程,社會焦慮反複呈現——簡言之,調控的“痛苦周期”很長。七年實踐,“棄量保價”以經濟與社會穩定為“調控初心”,較妥貼地避免了房地產市場崩盤,較成功地拆除了發生系統性“地產金融風暴”的引信。

筆者預計,未來房地產調控將繼續遵循“棄量保價”原則進行。今年“金九銀十”時間已經過半,旺季不旺,意味著政策將繼續微調,本月中下旬的二十屆四中全會,本月底下月初韓國APEC峰會,十二月中央經濟工作會議,是年底前最後三大觀察窗口。

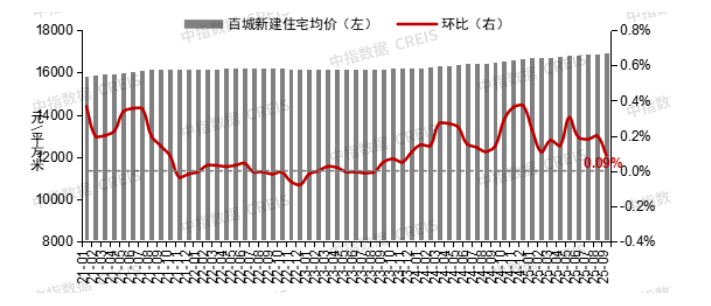

2021年1月至2025年9月百城新建住宅價格及環比變化(圖源:中指研究院)

5、有觀點認為房地產市場持續低迷拖累消費信心,影響經濟增長,對此如何看?

答:房地產低迷拖累消費信心此乃常識(態),但它的傳導機理須從直接與間接兩個層面進行解析:

直接層面,開發商、上下游關聯企業,包括全產業鏈上的製造業和服務業企業,以及相應從業者群體,收入皆會不同程度受到實質性影響 ,從而影響到他(她)們的消費行為選擇。

間接層面,量大面廣的按揭購房家庭,因房價持續性小幅下跌,等同於家庭財富漸進式縮水,自然也會習慣性的捂一捂口袋節制消費行為。

6、這一問題,是否有解?

答:客觀視之,房地產低迷對消費信心的拖累,只是構成消費信心不足的一個局部,全社會整體消費信心不足,涉及更廣泛更複雜的牽絆,恕筆者直言,一個不願為全社會所痛快承認的最大牽絆,是中國社會正處於一個整體性的傳統消費過剩期,以及AI和數字化新興實物消費尤其是新興服務消費的培育期。二者叠加,正好形成了新舊消費銜接過程之“青黃不接”。

誠如識者所憂,眼下正加碼實施的國補政策,雖說刺激即期購車、購大家電的效果立竿見影,但作為耐用消費品,性質上屬於寅吃卯糧,一旦國補終止,勢必步入更長久的消費疲軟周期。所以,用國補刺激消費只能用於救急,并非長遠之策。有鑒於此,商務部等多個部門,上月底剛頒行了“培育和促進服務消費十四條”,試圖做大新興服務消費的盤子。但也要看到,待開發的新興服務消費雖點多面廣,但每個具體領域盤子都不大,整體見效較慢。故而,在短期內,更具針對性的刺激政策仍將不斷出台用於應急。而整個社會消費要重新“激情燃燒”,首先遵循并受制於新舊交替之內生規律和周期……

7、國家寄予厚望的“新質生產力”正在蓬勃發展,有觀點認為其將最終彌補房地產帶來的經濟負面效應,對此如何看?

答:高峰時房地產及整個關聯產出占到國民經濟總量的三分之一,曾經被公認為國民經濟的第一支柱。經過七年調控,去年回落到總量的18%左右。這個數字至少隱含兩層意思:一是房地產下行對國民經濟的拖累的確“觸目驚心”;二是作為抵消和替代“房地產拖累”的新質生產力發展也非常爭氣,二者經抵消和對衝,整個“十四五”期間,中國經濟年均發展速度仍然高達5.4%左右。

發展新質生產力是個動態過程,眼下包括從明年開始的“十五五”前半期內,高端裝備製造、生物醫藥、新能源及製成品、新材料、人形機器人及燈塔工廠、AI及數智製造,系六大最主要的發力領域,包括寄生和依附於其中的數十個中分和細分領域,也都是重點中的重點。

8、這一補位將於何時發生?

答:眼下,以省作為衡量單位,江蘇新質生產力產出占全部GDP的總量已超過四成,數國內最高。全國平均新質生產力產出占經濟總量的比重,分寬窄兩個口徑進行計量。寬口徑占比,去年已經達到25%左右,窄口徑占比已經達到18%左右。通常而論,一個國家的經濟總量中,寬口徑新質生產力產出占比達到三分之一時,窄口徑新質生產力產出占比達到四分之一時,不但房地產可回歸至正常產業,其與之前“高燒產業”之間的產出缺口,也將得到全面彌補,而且整個中國製造和中國服務將整體性實現換羽新生。

據此,我們可作保守預估,快則“十五五”末期,慢則“十六五”中期之前,房地產缺口定將不複存在。(完)

【編輯:陈旭颢】